대부분의 우리나라 국민들은 제2의 건강보험인 실비보험에 가입했습니다. 특히 최근 4세대 실비 보험이 나오면서 기존 세대와 차이점이 무엇인지 궁금해하는 분들도 많습니다. 이번 포스트에서는 기존의 실비 보험과 4세대와의 차이점은 무엇인지 설명하고, 4세대 실비 보험으로 전환하면 유리한 조건에 대해서 알려드리겠습니다. 또한 내년 2023년 보험료 인상에 따라 4세대 실비 보험으로 전환을 고민하는 분들도 이번 포스트가 도움이 될 것이라 확신합니다.

1. 실비 보험의 보장범위는 어떻게 되어 있나요? (3세대 vs 4세대)

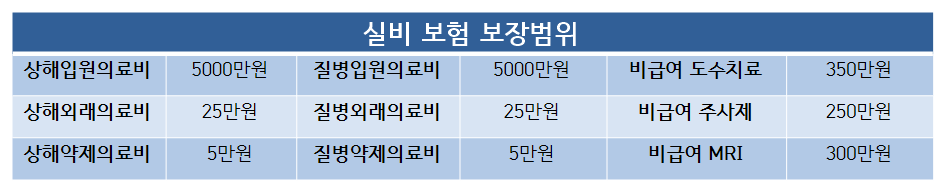

(1) 3세대 실비 보험 보장범위

- 위의 표는 3세대 실비 보험을 기준으로 작성된 것입니다.

- 실비보험은 총 9개의 특약으로 구성되어 있고 각각의 특약에 가입해야 보장받을 수 있습니다.

- 특히 비급여 3대 특약인 도수치료, 주사료, MRI는 인기가 많은 특약으로 많은 분이 가입했습니다.

- 상해, 질병 의료비는 연간 5천만원 한도로 보장하고 외래 의료비와 약제 의료비는 각각 연간 180회 보장합니다.

- 도수치료의 경우 연간 50회, 350만원 한도 내에서 보장합니다.

- 비급여 주사료의 경우 항암제, 항생제, 희귀의약품은 연간 250만원, 50회 한도로 보장합니다.

- MRI의 경우 최대 300만원까지 보장합니다.

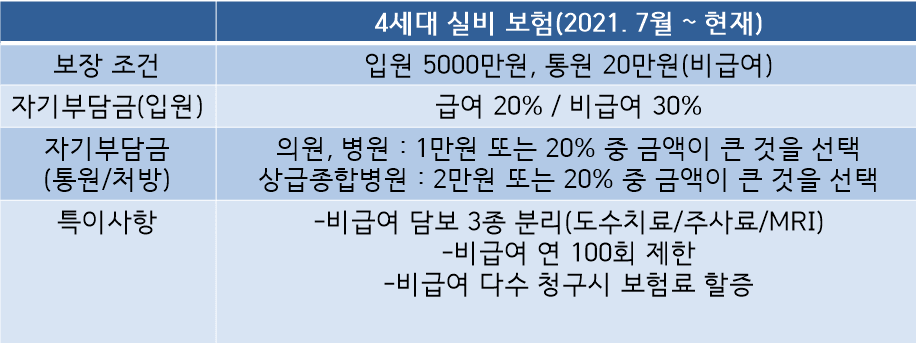

(2) 4세대 실비 보험 보장범위 요약

4세대 실비 보험에 대한 내용은 3세대와 차이가 있습니다. 위의 표는 4세대 실비 보험에 대한 내용을 간략하게 나타낸 표입니다.

2. 4세대 실비 vs 기존세대 실비 본인부담금 비교

(1) 본인 부담금, 연간 자기부담금 한도 비교

- 기존 1~3세대 실비 보험에 가입한 분들은 급여 치료비의 10%, 비급여 치료비의 20%만 부담하면 되었습니다. (혹은 자기 부담금이 급여, 비급여 관계 없이 0% 인 실비보험도 있었습니다.)

- 연간 자기부담금 한도가 급여, 비급여 관계 없이 200만원으로 되어 있습니다.

- 4세대 실비 보험에 가입한 경우 급여 치료비의 20%, 비급여 치료비의 30%를 부담하여 기존 세대의 실비 보험보다 10% 더 많이 부담합니다. 또한 기존의 연간 자기부담금의 한도 200만원이 급여 부분에만 제한되어 있습니다.

아래의 예시를 통해서 쉽게 설명하겠습니다.

만약 급여 치료비가 1000만원, 비급여 치료비가 3000만원이 나와 총치료비가 4000만원이 나왔습니다.

- 기존 세대의 실비 보험의 본인 부담금은 급여 치료비의 10%, 비급여 치료비의 20%로 각각 100만원과 600만원으로 총 700만원을 부담했습니다.

- 그러나 연간 자기 부담금 한도가 200만원이므로 결과적으로 200만원만 부담했으면 됬습니다.

- 4세대 실비 보험도 같은 예를 들면 급여 치료비의 20%, 비급여 치료비의 30%로 각각 200만원과 900만원 총 1100만원을 부담해야 합니다.

- 연간 자기 부담금 한도가 급여 치료비 200만원으로 한도가 측정되었으므로 4세대 실비보험에 가입한 경우 900만원을 부담해야 합니다.

※참고사항 실비 보험 각 세대 비교※

아래의 표는 각 실비 보험의 세대별 특징을 표로 나타낸 것입니다.

| 가입시기 | 1세대 (2009.10월 이전) |

2세대 (2009.10 ~2017. 03) |

3세대 (2017. 04 ~ 2021. 06) |

4세대 (2021. 07 ~ ) |

| 보장한도 | 입원 최대 1억원 통원 최대 30만원 |

입원 최대 5천만원 통원 최대 30만원 |

입원 최대 5천만원 통원 최대 30만원 |

입원 최대 5천만원 통원 최대 20만원 |

| 자기부담금 | 급여 : 0% 비급여 : 0% |

급여 : 10% 비급여 : 20% |

급여 : 10% 비급여 : 20% |

급여 : 20 % 비급여 : 30% |

| 보험료 차등제 | x | x | x | o |

| 연간 자기부담금 한도 | 200만원 | 200만원 | 200만원 | 급여 치료비에만 200만원 적용 (비급여 적용 x) |

3. 4세대 실비 보험 vs 기존 실비 보험 가격 비교

40세 남성 기준 각 세대별 평균 실비 보험료는 아래의 표와 같습니다.

| 실비보험 세대 | 보험료 |

| 1세대 | 40,000원 |

| 2세대 | 25,000원 |

| 3세대 | 13,000원 |

| 4세대 | 12,000원 |

- 기존의 실비 보험보다 4세대 실비 보험은 보험료 가격이 저렴합니다.

- 4세대 실비 보험의 경우 3세대 실비보험보다 10% 저렴한 보험료이며, 1세대 2세대 실비 보험보다 훨씬 저렴한 보험료 가격을 자랑합니다.

- 최근 뉴스에 따르면 내년 2023년에 보험료가 약 10% 인상된다고 합니다. 이에 따라서 각 1~3세대의 연간 보험료 인상은 아래와 같습니다.

| 40세 남성 기준 | |

| 세대별 실비 보험 | 연간 보험료 인상 |

| 1세대 실비보험 | 현재 연간 보험료 + 약 5만원 |

| 2세대 실비보험 | 현재 연간 보험료 + 약 3만원 |

| 3세대 실비보험 | 현재 연간 보험료 + 약 1만 5천원 |

4. 혹시 4세대 실비 보험으로 전환해야되는지 고민있나요? 그렇다면 현재 조건을 생각해야합니다.

(1) 4세대 실비 보험 유지 및 전환이 유리한 조건

- 만약 본인이 병원에 자주 가지 않는 경우 매달 나가는 실비 보험료가 아깝게 느껴지는 경우가 대부분입니다.

- 기존의 1~2세대 실비 보험을 가지고 계신 분들은 보장 범위가 좋고 자기부담금도 적지만 시간이 흐를수록 더욱더 비싼 보험료를 낼 수도 있습니다.

- 지금 만약 입원이나 통원 치료를 받는 경우가 아니고 1년에 병원 가는 횟수가 손에 꼽는 경우라면 4세대 실비 보험에 가입하거나 전환하는 것도 고려하는 것을 추천합니다.

(2) 4세대 실비 보험 전환이 불리한 조건

- 만약 본인이 입원 및 통원 치료를 받는 경우 4세대 실비 보험으로 전환한다면 본인 부담금이 증가합니다.

- 이에 따라서 병원비 지출이 증가하여 가계 경제에 치명적일 수 있습니다.

- 치료를 받는 중이라면 4세대 실비 보험으로 전환을 추천하지 않습니다.

4세대 보험 전환에 대해 정리하면 아래와 같습니다.

- 병원에 자주 가고 현재 치료를 받는 중이라면 기존 1~3세대 실비 보험을 유지하는 게 현명합니다.

- 만약 병원에 가는 횟수가 적고 매달 나가는 보험료가 부담된다면 4세대 실비 보험으로 전환하는 게 더욱더 효율적입니다.

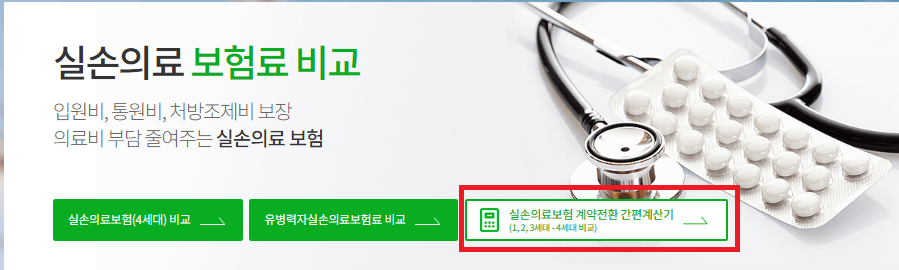

5. 간단하게 4세대 실비 보험으로 전환 시 보험료 계산하기

바로 위에서 언급한 것 처럼 기존의 실비 보험의 보험료가 부담되거나, 연간 병원비가 적은 경우 보험료가 저렴한 4세대 실비 보험으로 전환하는 것도 현명한 방법입니다. 그 전에 4세대 실비 보험으로 전환 시 보험료가 얼마나 절약되는지 확인하는 것이 좋습니다.

보험다모아에 접속하셔서 아래의 화면을 클릭하신 후 단계별 내용을 입력하면 4세대 실비 보험으로 전환 시 보험료가 얼마나 절약되는지 알 수 있습니다.

이번 포스트는 3세대와 4세대 실비 보험의 보장 한도를 비교하였으며, 만약 4세대 실비보험으로 전환이 유리한 조건과 불리한 조건을 알아봤습니다. 이 글을 통해서 많은 분들이 세대별 실비보험의 궁금점에 대해서 해소되길 바랍니다.

'지금 핫이슈!' 카테고리의 다른 글

| 효율적인 암보험 특약 선택? 암 진단비만 해도 무방 합니다! (산정특례제도, 신포괄수가제) (0) | 2022.12.20 |

|---|---|

| 정말 '이것'도 보험으로 보상이 된다고?(일상생활책임 보험) (0) | 2022.12.20 |

| 한 번에 파악 할 수 있는 4세대 실비 보험(실손의료보험) 특징 정리 하나부터 열까지 (보험료 비교) (0) | 2022.12.20 |

| 나만 모르는?! 국민 내일배움카드 훈련장려금의 모든것! (0) | 2022.12.20 |

| 어린이 종합보험 필수 특약, 가입시 추천사항 및 가격비교 A to Z (feat, 보험다모아) (0) | 2022.12.14 |

댓글